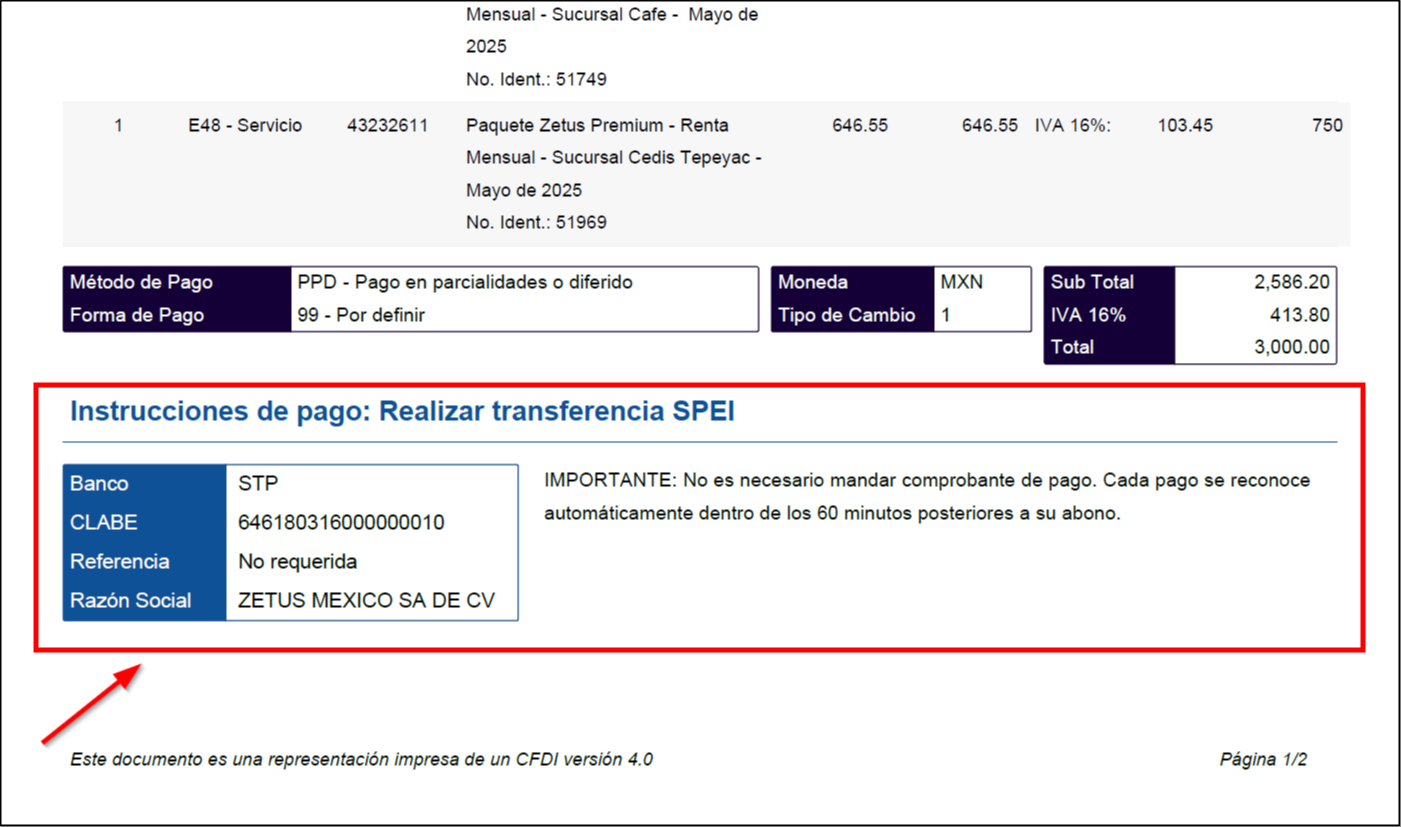

Siempre que el cliente cuente con el modulo de facturación activo, el RFC del contribuyente que emite el ticket —en este caso, el restaurante— debe aparecer en el comprobante, incluso cuando se trate de ventas al público en general.

📌 Fundamento legal:

Esto está establecido en la Resolución Miscelánea Fiscal, en la regla 2.7.1.21, segundo párrafo, que indica:

"Por las operaciones a que se refiere el párrafo anterior, se deberán expedir los comprobantes de operaciones con el público en general, mismos que deberán contener los requisitos del artículo 29-A, fracciones I y III del CFF, así como el valor total de los actos o actividades realizados, la cantidad, la clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen y cuando así proceda, el número de registro de la máquina, equipo o sistema y, en su caso, el logotipo fiscal."

Requisitos de artículo 29-A del Código Físcal de la Federación son:

- Fracción I. La clave del Registro Federal de Contribuyentes, nombre o razón social de quien los expida y el régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta. Tratándose de contribuyentes que tengan más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes fiscales

- Fracción III. El lugar y fecha de expedición.

🔎 Para mayor información, puedes consultar la Guía de llenado del CFDI Global (SAT) – página 27.

Todos los comprobantes generados desde Zetus —nominativos, globales, entre otros— estan diseñados conforme a las guías oficiales de llenado del Anexo 20 del SAT, asegurando que cada documento cumpla con los requisitos fiscales vigentes.